MAF「まふ」3つのポイント

マネックス・アクティビスト・ファンド

愛称:日本の未来、通称:MAF「まふ」

マネックス・アクティビスト・ファンド(以下:MAF「まふ」)は、

個人投資家の皆さまと共に「日本の未来」を創造することを目指し設定された投資信託です。

変革を遂げようとしている日本の企業を後押しし、個人投資家と企業の双方にとっての価値の創出を目指しています。

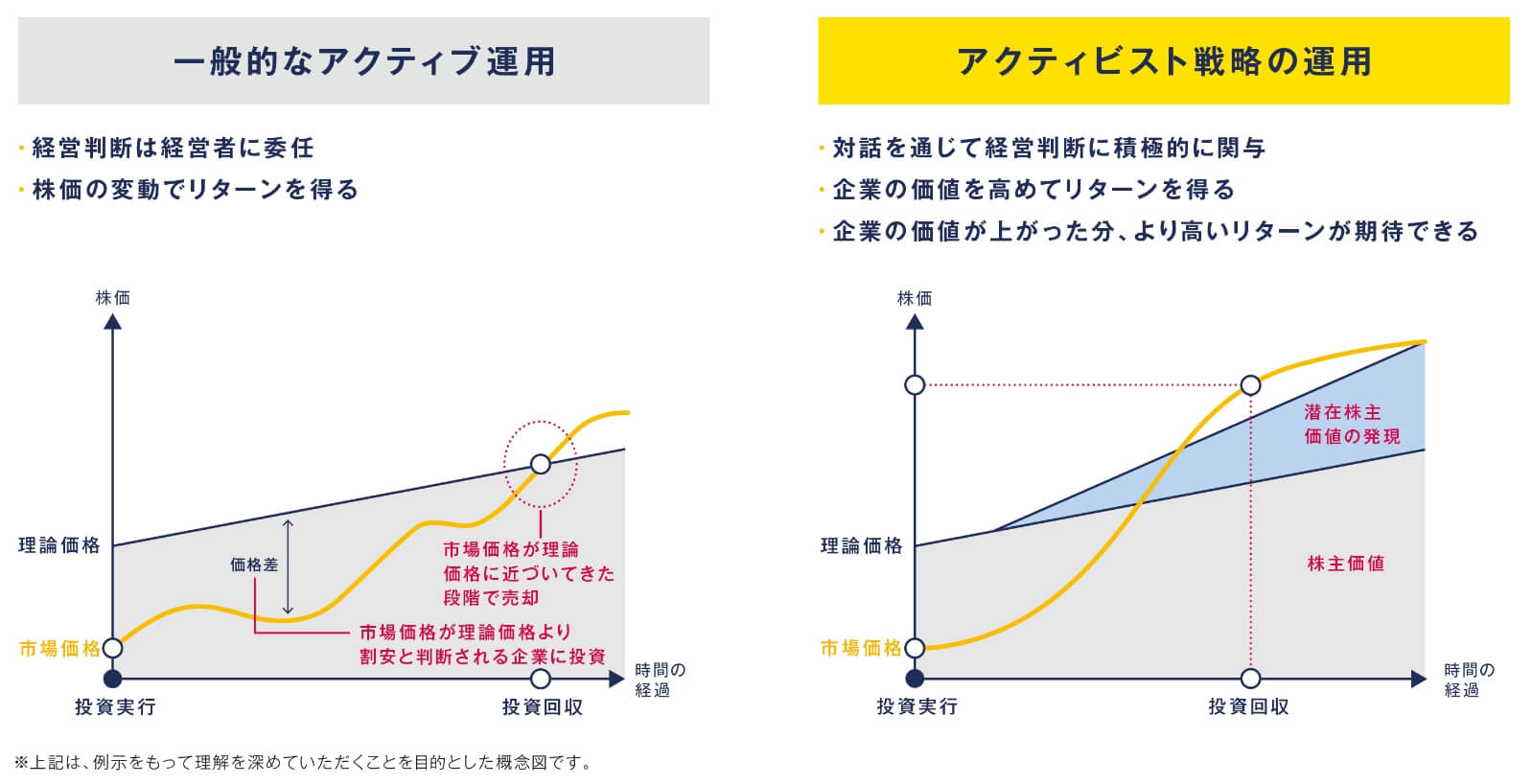

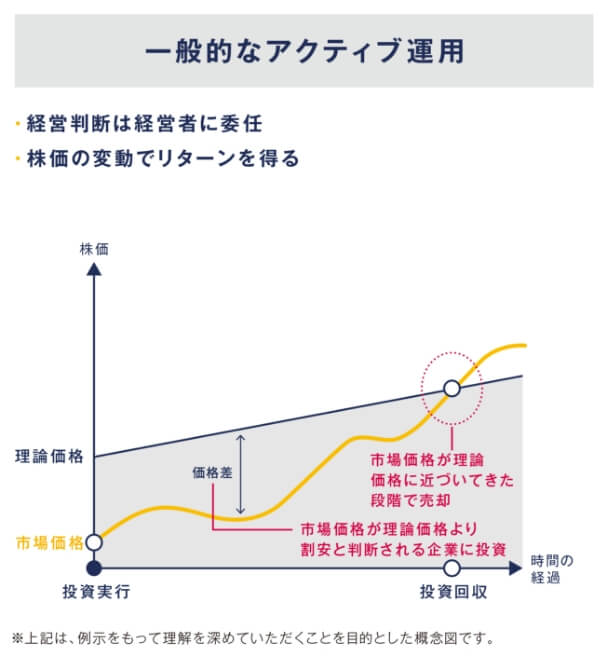

MAF「まふ」は、国内株式アクティブ型の投資信託に分類されますが、

一般的なインデックスファンド(日経平均株価やTOPIXなどの指数の動きに連動する運用)や

アクティブファンド(日経平均株価やTOPIXなどの指数以上の収益を目指す運用)とは投資手法が異なります。

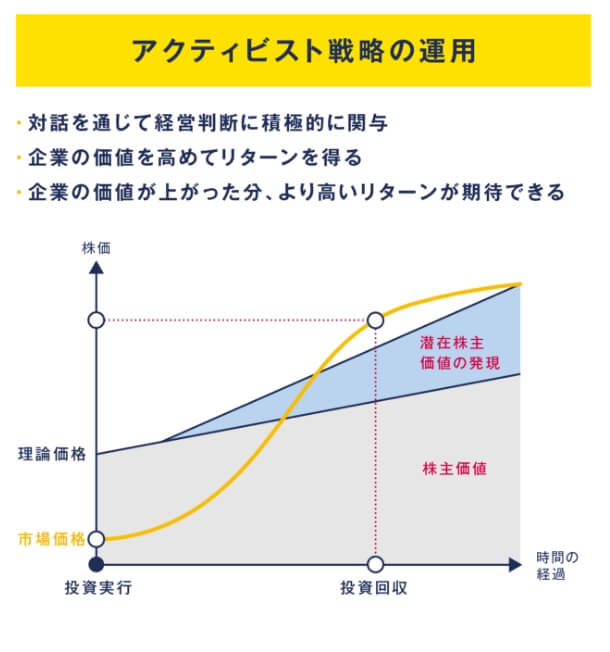

中長期的なリターンの拡大を目指すため、エンゲージメント投資を主軸にマーケットインサイトを融合した

独自のスタイルで運用をしています。

・マネックス・アセットマネジメント:MAF「まふ」の運用会社。

・カタリスト投資顧問:MAF「まふ」のマザーファンドに助言をする投資助言会社。投資先の候補となる企業の選定や企業との対話を行う。

個人が参加できる ポイント1

一般的なアクティビストファンドは機関投資家(プロの投資家)向けに設定されている金融商品のため、

個人投資家向けに設定されたアクティビストファンドは世界でも珍しい商品です。

この革新的な発想が評価され、2020年には日経優秀製品・サービス賞において「日経ヴェリタス賞」を受賞しました。

通常の投資信託は、プロに運用を任せておくだけ、というスタイルですが、

MAF「まふ」は個人投資家の皆さまの「声」にも積極的に耳を傾け、

投資家としてだけでなく消費者としての「声」を企業へ届けていきたいと考えています。

MAF「まふ」は単なる金融商品ではありません。

個人参加型の取り組みとして、「個人投資家の皆さまからのご意見フォーム」の設置や、

ライブセミナーの実施など、個人投資家の皆さまとの対話も重視しています。

上場企業との対話 ポイント2

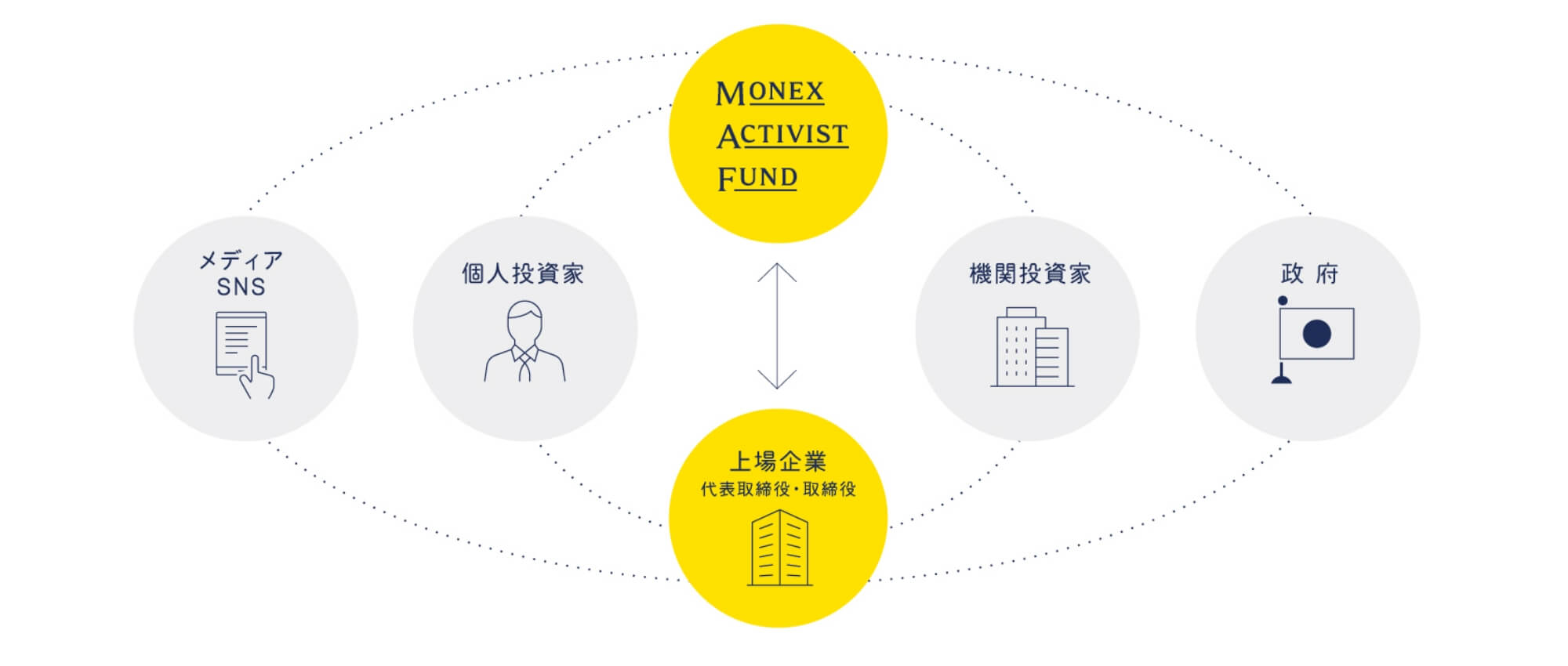

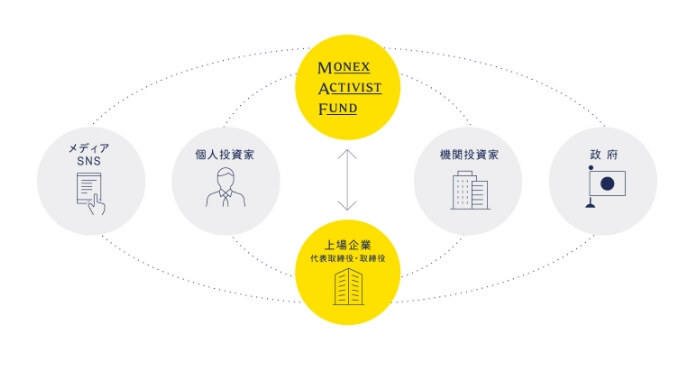

MAF「まふ」の投資対象は主に日本の上場企業です。

さまざまな視点で企業と対話をし、経営課題の解決のための後押しをします。

MAF「まふ」のマザーファンドに投資助言を行っているカタリスト投資顧問が、

投資先の選定や対話の内容を策定します。

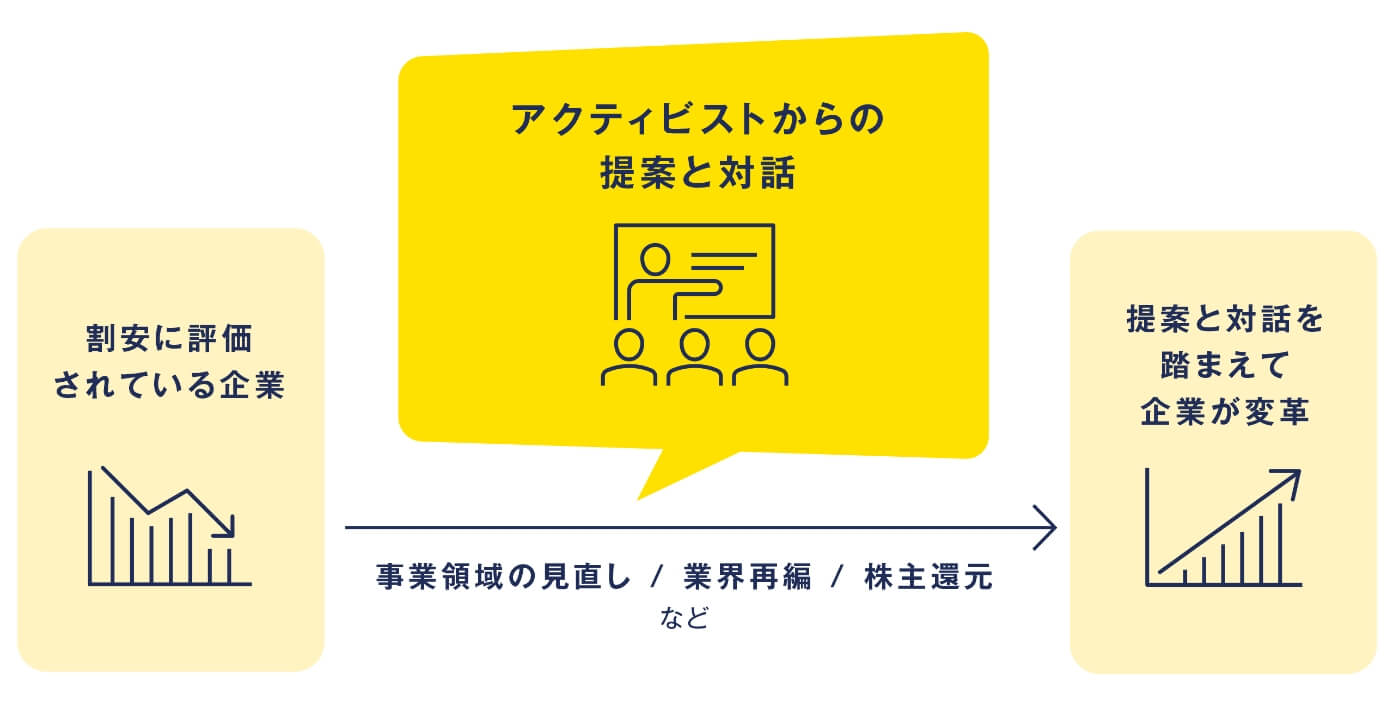

本来の企業価値よりも割安となっている企業を見つけ出し、企業と対話を重ねて、変革の後押しをしていきます。

この企業との対話を「エンゲージメント」と呼んでいます。

マネックスグループの代表であり、カタリスト投資顧問の会長でもある松本大が、企業の対話をリードしていることもMAF「まふ」の特長となっています。

明るい未来へ ポイント3

企業との対話により、日本の上場企業の経営を変革し、日本の明るい未来を創ります。

投資先の企業が変革を実現することで、その企業の株価が上がる、つまり企業価値の向上に繋がります。

そして、投資先企業の価値が向上することでMAF「まふ」の基準価額も上がり、

個人投資家の皆さまの資産増加へと繋がります。

このように、変革を遂げる企業が増えていくことで、日本市場が活性化され、日本の資本市場全体、

ひいては「日本の未来」にとっての良い循環を生み出していくことができると考えています。